Plano de saúde individual pode ficar até 12% mais caro

Tapai Advogados | Em 15 de maio de 2023

Os planos de saúde individuais e familiares vão ficar mais caros. A expectativa do setor é de que o aumento seja de 10% a 12% neste ano, de acordo com a Abramge (Associação Brasileira de Planos de Saúde).

Como será aplicado o reajuste?

O reajuste é válido para o período de maio de 2023 a abril de 2024. Ainda não se sabe quando a ANS (Agência Nacional de Saúde Suplementar) vai divulgar o reajuste máximo. Normalmente a divulgação é feita entre maio e junho.

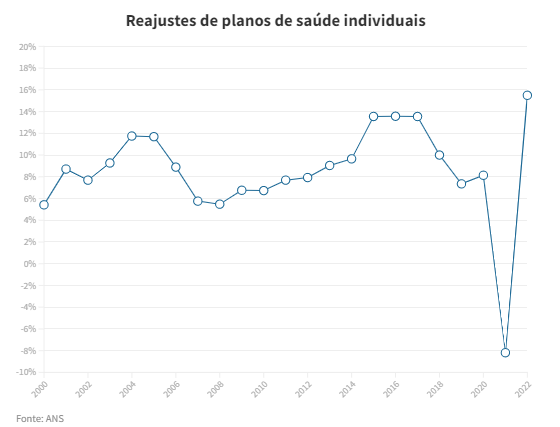

Anualmente, a ANS determina qual o teto para o reajuste que as operadoras podem aplicar para planos individuais e familiares. No ano passado, os planos tiveram o maior reajuste em 22 anos, de 15,5%.

O setor alega estar acumulando prejuízos, mas o Idec considera que a situação não é crítica para motivar reajustes muito elevados. São quase 9 milhões de beneficiários de planos individuais e familiares hoje no país.

O aumento só poderá ser aplicado no mês de aniversário do contrato; ou seja, no mês que foi assinado. Ele não vale para os planos coletivos por adesão e empresariais, que representam a maior fatia do mercado hoje.

“O que temos ouvido é que o setor apresentou uma situação mais difícil, de lucros menores, e isso poderia levar a um reajuste mais alto. Ainda que a situação do setor esteja um pouco pior, essas empresas tiveram lucros recordes na pandemia.”

Matheus Falcão, advogado e pesquisador do programa de saúde do Idec.

Planos coletivos já estão aplicando reajustes

As operadoras são livres para determinar o percentual de reajuste dos planos coletivos. A ANS entende que as operadoras e as empresas têm poder para negociar os melhores reajustes e condições de igual para igual. As empresas consideram a sinistralidade (ou seja, o uso do plano) para justificar o aumento. Quanto maior o uso do plano, maior o valor do reajuste.

Hoje a maior parte dos planos são coletivos (mais de 80% de todo mercado). São 8,9 milhões de beneficiários de planos individuais e familiares frente a 41,3 milhões de pessoas em planos coletivos. O Idec diz que as operadoras têm deixado de ofertar planos individuais, pois preferem operar planos que coletivos, que não têm teto de reajuste.

O reajuste de planos coletivos já aplicados em 2023 para pequenas e médias empresas passa de 35%. Um relatório do BTG Pactual mostra que algumas operadoras vão aplicar o maior reajuste em dez anos. É o caso da Hapvida (19,94%), GNDI (21,94%), Bradesco (23,79%) e Amil (23,4%). Um relatório do Itaú diz que os planos da Unimed FESP tiveram reajuste de 35,9%. O preço médio dos planos de saúde no país subiu 15,3% no acumulado em 12 meses até abril, segundo a prévia da inflação do IBGE.

Os planos com até 29 pessoas têm uma regra de reajuste diferente. As operadoras precisam unir todos os seus planos deste perfil para avaliar a sinistralidade e determinar o percentual de reajuste anual. O valor vai ser o mesmo para todos os planos com este perfil dentro da operadora.

Para o Idec, planos coletivos também deveriam ter o teto de reajuste definido pela ANS. Segundo o instituto, não existe poder de negociação de igual para igual entre as operadoras e pequenas empresas. Falcão diz que em planos menores em que alguma pessoa faça tratamentos caros, como cirurgias ou tratamento de câncer, isso aumentaria a sinistralidade do plano e, consequentemente, o reajuste para todos. Ao unir as carteiras, isto dilui o risco e faz com que os reajustes sejam mais controlados.

O que dizem os planos de saúde

A FenaSaúde, federação de empresas do setor de saúde, diz que o reajuste é indispensável para a sustentabilidade das operadoras. A entidade diz que o setor acumula prejuízos e que sem os reajustes a operação corre o risco de parar de funcionar. A FenaSaúde não divulgou a projeção de aumento dos planos para este ano.

Os motivos que justificam o aumento dos planos de saúde, segundo a entidade, são:

- Crescimento da frequência de uso dos planos de saúde

- Fim da limitação de consultas e sessões de terapias ambulatoriais com fonoaudiólogos e psicólogos, em julho do ano passado

- Inflação dos custos da saúde

- Obrigatoriedade de oferta de tratamentos cada vez mais caros, com doses, em alguns casos, a cifras milionárias e com critérios frágeis de incorporação ao rol da ANS

- Fraudes e a judicialização.

“Em 2022, a operação médico-hospitalar acumulou um prejuízo de R$ 11,5 bilhões. Nesse cenário, sem os reajustes adequados, a operação dos planos de saúde corre sério risco de se inviabilizar, como é o caso de 263 operadoras que fecharam o ano de 2022 com despesas operacionais acima da receita.”

FenaSaúde, em nota.

O que fazer se não concordar com o reajuste

O reajuste anual deve ser comunicado ao consumidor pela operadora. A regra vale tanto para planos individuais e familiares como coletivos. Giselle Tapai, especialista em direito do consumidor com foco em saúde e sócia do Tapai Advogados, diz que qualquer reajuste deve aparecer no boleto de cobrança dos planos.

Se a operadora cobrar mais do que o percentual autorizado, o consumidor deve procurar a ANS. O primeiro passo é pedir esclarecimentos para a operadora, diz a ANS.

Se o problema não for solucionado pela empresa, o consumidor deve procurar a ANS. É possível entrar em contato pelos telefones 0800 701 9656 e 0800 021 2105 (para pessoas com deficiência auditiva) ou pelo “Fale Conosco” da ANS.

No caso de planos coletivos, é possível contestar o reajuste se ele for muito alto. O primeiro passo é pedir que a operadora justifique o aumento. Se a empresa não explicar, o consumidor deve procurar a ANS, órgãos de defesa do consumidor, como o Procon, e até a Justiça.

Quem não conseguir pagar a nova mensalidade pode buscar a portabilidade de carências. A portabilidade vale tanto para planos individuais e familiares como coletivos. Na prática, o consumidor consegue fazer a troca de plano sem ter nenhum tipo de carência (desde que siga algumas regras determinadas pela ANS).

Matéria Uol Economia: https://economia.uol.com.br/noticias/redacao/2023/05/12/reajuste-planos-de-saude-individuais.htm